大切な家族が亡くなったとき、亡くなられた家族が、あなたのために生命保険に加入していたなら。

そして、あなたが相続放棄を考えているなら、その生命保険の給付金がどうなるのか気になります。

このページを最後まで読めば、次のことがわかります。

- 生命保険と相続放棄の関係

- 相続放棄しても受けとれる?

- 生命保険と相続税の非課税枠

相続放棄と生命保険の関係性について、分かりやすく解説します。

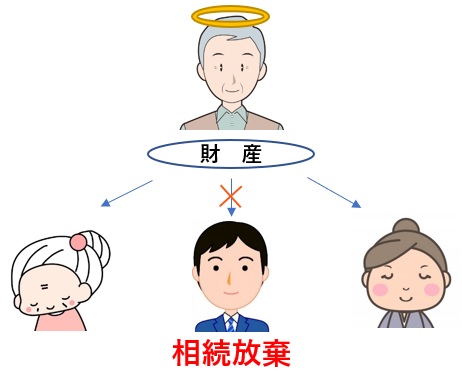

受取人が相続放棄しても生命保険を受けとれるケース

故人から相続する財産には、プラスの財産のほかにマイナスの財産があって、財産の内容によっては借金を背負うことも…

マイナスの財産がプラスより多い、相続に関わりたくない、こんなケースで相続放棄されます。

相続放棄すれば法律上、そもそも初めから相続人ではなかったことになり、故人の全財産を受け継がなくてもよくなります。

相続放棄するかどうか決めるには、全財産の内訳を把握することが大切ですね。

その結果、故人の借金や損害補償を、どうしても貯金などから支払えそうになければ相続放棄を選択します。

長男が相続放棄したケース

相続人が相続放棄したら、故人の財産を受けとれなくなります。

下のイメージのように、配偶者・長男・長女の相続人が3人いたとして、長男が相続放棄したケースを考えてみましょう。

長男が相続するはずだった財産は、相続放棄することで、故人の配偶者と長女に分配されます。

民法上では、長男は初めから相続対象者として存在しなかったことになります。

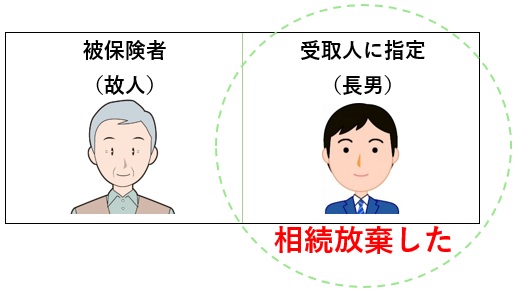

長男が生命保険の受取人だった場合

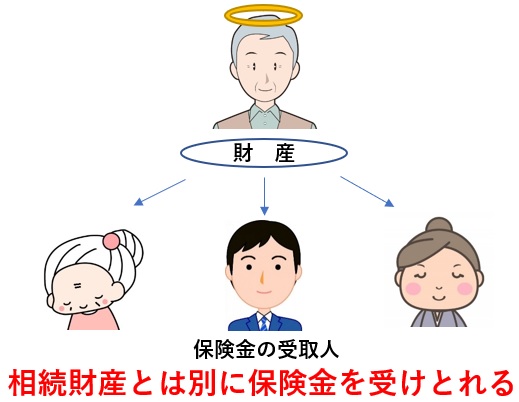

相続放棄した長男が保険金の受取人なら、保険金は長男に直接支払われることになります。

保険金は故人の財産ではなく、保険会社から受取人に支払われる金銭だからです。

つまり、相続放棄で相続財産は受けとれなくなりますが、生命保険の保険金は関係なく受けとれます。

もう一度整理してまとめると

先ほどの家族構成で、「受取人指定を長男」とした生命保険があったとします。

長男は相続放棄することで、故人の財産を受けとる権利がなくなります。

でも、生命保険の保険金は受取人に指定された人の固有財産なので、相続財産として分配の対象にはなりません。

そのため長男が相続放棄しても、受取人である長男が保険金を受けとれます。

ポイントとしては、生命保険を契約するときに誰を受取人に指定しているかです。

相続人を指定しても大丈夫

受取人に「相続人」を指定されている生命保険もありますが、このケースでも、相続放棄しても保険金を受けとれます。

最高裁昭和40年2月2日判決では、つぎのような判決が出ています。

つまり、故人が亡くなった時点で保険金の支払い効力は発生しているので、そのとき相続人であった人の固有財産となります。

故人の相続財産には当たらないので、相続放棄しても保険金を受け取れるということですね。

相続放棄したら生命保険を受けとれないケース

相続放棄したら保険金を受け取れないケースについて説明します。

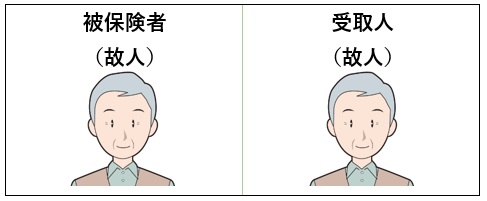

保険金の受取人が故人

もしも、保険金の受取人が故人となっているなら注意が必要です。

なぜなら保険金は故人の財産になるので、相続財産として相続放棄したら受けとれなくなります。

もし相続人全員が相続放棄したら、保険金は誰も受けとれなくなります。

万が一、この保険金を受けとってしまえば、相続放棄ができなくなってしまいます。

このように、生命保険の受取人指定ひとつで、いざという時に大きな違いになります。

受取人指定なし

受取人の指定がなければ、保険金は契約者のものとして扱われます。

相続放棄すれば保険金を受けとれなくなりますが、保険約款の規定によっては受けとれる可能性もあります。

「受取人の指定がない場合、保険金を法定相続人に支払う」などの規定があるケースです。

受取人を「相続人」に指定されていることと同じ効力があるので、かならず契約書と約款を確認しましょう。

保険会社によって約款が違うので、保険金を受けとれるかどうか重要なポイントです。

生命保険を受けとったときの相続税と非課税枠

生命保険の保険金は、民法上では受取人に指定された人の固有財産になります。

でも税法上では保険金も相続財産として扱われ、相続税の課税対象です。

なんとも分かりにくい制度ですが、このように扱われる金銭をみなし相続財産と言います。

みなし相続財産とは

みなし相続財産は、直接故人が保有していた財産ではなく、故人が亡くなられたことで発生した金銭のことです。

税金を計算する上で、相続の対象であるとみなしているだけのもの。

生命保険の保険金以外にも、会社から支払われる死亡退職金や功労金、個人年金なども「みなし相続財産」になります。

ここで本題の、保険金の非課税枠について触れます。

相続税の課税対象は、受けとった保険金の全額から非課税枠分を引いた金額になります。

生命保険の非課税枠の計算

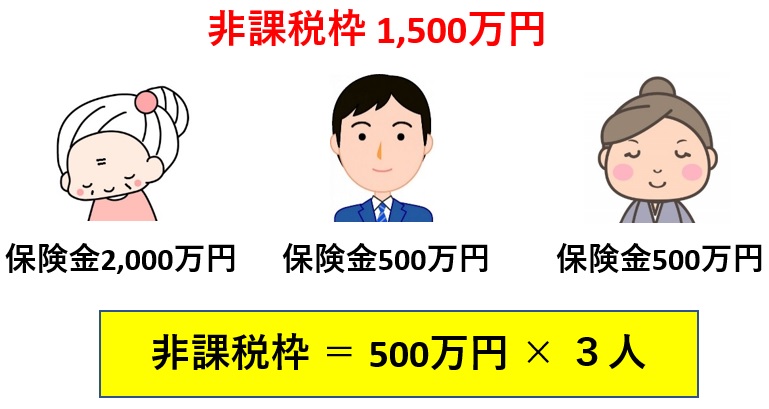

生命保険の非課税枠は500万円 × 法定相続人の数で計算します。

| 法定相続人 | 非課税枠 |

| 1人 | 500万円 |

| 2人 | 1,000万円 |

| 3人 | 1,500万円 |

| 4人 | 2,000万円 |

| 5人 | 2,500万円 |

非課税枠の計算例

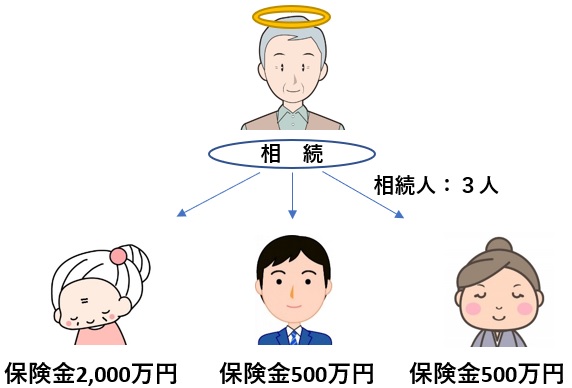

次のイメージ図のような家庭があったとします。

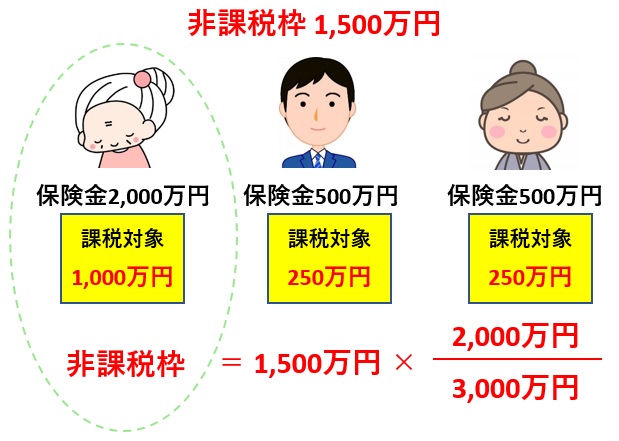

相続人は3人で、非課税枠は1,500万円(500万円×3人)になりますね。

3人が受けとる保険金合計は3,000万円。

それぞれが相続税を負担することになりますが、非課税枠は受けとる保険金額に比例します。

非課税枠分を、保険金を受けとった相続人で分けることになります。

配偶者は2,000万円の保険金を受けとっているので、非課税枠が1,000万円で残りの1,000万円が課税対象額です。

相続放棄しても相続税の非課税枠を適用できる

非課税枠の計算は、相続放棄しても適用されます。

では具体的に、どのように適用できるかを説明します。

生命保険の非課税枠の適用

民法上は相続放棄したら、そもそも相続人でなかったものとして扱われますね。

そのため、相続人の人数で決まる生命保険の非課税枠も減らされそうです。

でも相続税法では、相続放棄前の相続人の人数で、生命保険の非課税枠を計算することになっています。

相続税の総額を計算する場合においては、同一の被相続人から相続又は遺贈により財産を取得した全ての者に係る相続税の課税価格の合計額から、三千万円と六百万円に当該被相続人の相続人の数を乗じて算出した金額との合計額(遺産に係る基礎控除額)を控除する。

2 前項の相続人の数は、同項に規定する被相続人の民法第五編第二章(相続人)の規定による相続人の数(当該被相続人に養子がある場合の当該相続人の数に算入する当該被相続人の養子の数は、次の各号に掲げる場合の区分に応じ当該各号に定める養子の数に限るものとし、相続の放棄があった場合には、その放棄がなかったものとした場合における相続人の数とする。)とする。

つまり相続放棄しても、生命保険の非課税枠の計算には影響がないということです。

相続放棄した本人は非課税枠を受けられない

生命保険の非課税枠の計算するうえで、相続放棄しても相続人として含まれています。

しかし、受取人が相続放棄した場合、この受取人は非課税枠を適用できません。

(相続を放棄した者等の取得した保険金)

相続を放棄した者又は相続権を失った者が取得した保険金については、法第12条第1項第5号に掲げる保険金の非課税金額の規定の適用がないのであるから留意する。(昭46直審(資)6、昭57直資2-177改正)

相続税の非課税枠は、民法上の法定相続人に適用するものなので、相続放棄したら使えなくなります。

非課税枠の適用例

結局のところ、どうなの?

言葉ではすこし分かりにくいので、先ほどの家族を例に説明します。

長男が相続放棄したとして、相続税の非課税枠の計算は変わらず3人で1,500万円です。

でも相続放棄をした長男は非課税枠を適用できないので、課税対象は500万円…

配偶者と長女は、非課税枠1,500万円分を、受けとった保険金の割合で分け合います。

配偶者の非課税枠の計算

1,500万円 ×(2,000万円 / 2,500万円)= 1,200万円

長女の非課税枠の計算

1,500万円 ×(500万円 / 2,500万円)= 300万円

| 保険金 | 課税対象 | |

|---|---|---|

| 配偶者 | 2,000万円 | 800万円 |

| 長男 | 500万円 | 500万円 |

| 長女 | 500万円 | 200万円 |

つまり相続放棄した長男は、相続税の非課税枠の恩恵をうけれず損をしてしまいます。

まとめ

銀行は預金者の死亡が分かると、すぐに故人の口座を凍結するので、その口座から生活費の引き出しができなくなります。

凍結された口座からお金をすべて引き出すには、戸籍謄本や遺産分割協議書などを用意しなくてはいけません。

>>死亡で銀行口座が凍結されても引き出せる?解除までにすること

その点、生命保険は受取人の口座に振り込まれるので、凍結の心配がありません。

受取人が保険会社に連絡すれば、通常1週間程度で指定口座に入金され、残された家族は当面のお金の問題が解決します。

相続放棄しても生命保険の保険金自体は受けとれるので、忘れず保険会社に申請しましょう。

もし、このページで問題が解決しなかったら税理士に相談するのも1つの方法です。

相続に強い税理士を、無料で何度でも紹介してくれる税理士紹介サイトのランキングもあります。

↓ ↓ ↓

税理士紹介サイトおすすめ5選!評判比較ランキング相続対応

あわせてチェックしてみてください。